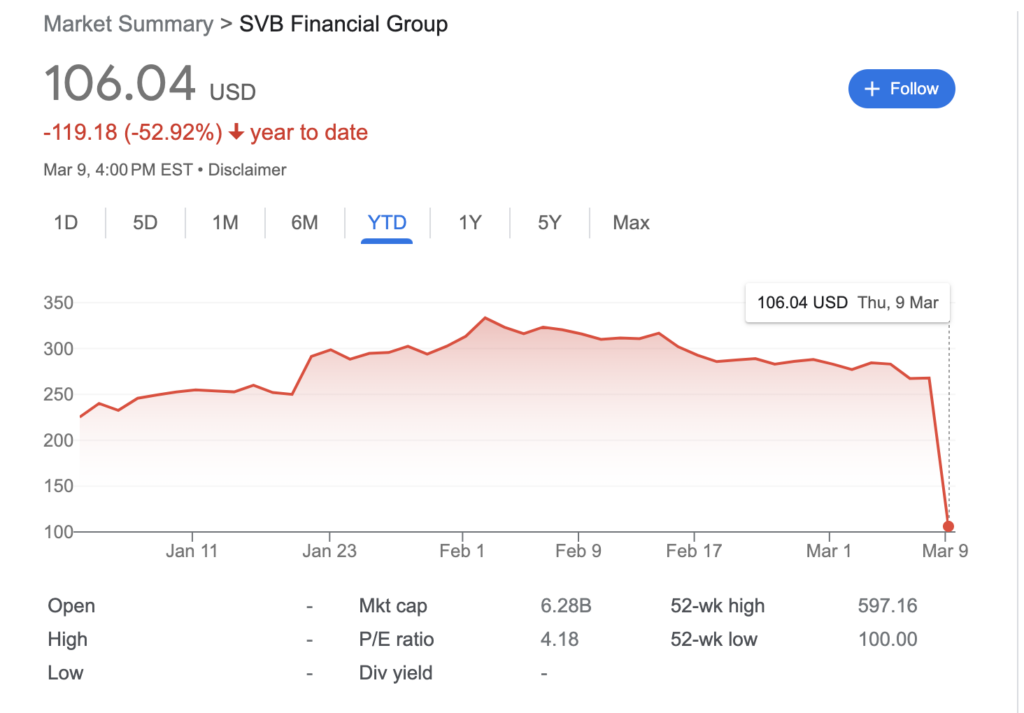

2023/3/10 SVB(矽谷銀行)忽然宣布倒閉,3/9當天銀行出來說有流動性危機,集團股價暴跌60%,隔天就被美國聯邦存款保險公司(FDIC)接管。 這樣的情況不禁也讓我反思,大家一直在討論的金融股存股、以及金融股每年的配股配息,到底是不是一個低風險的現金流來源。

先說結論:銀行倒閉的情況,存戶會有政府的存款保險,但股東很有可能什麼都拿不到。真的要存金融股要分散分散分散 (重點講三次),不要重押一家金融機構股票,以免血本無歸。

SVB是什麼樣的銀行

SVB (Silicon Valley Bank) 是一家總部位於美國加州聖塔克拉拉的商業銀行,主要為創新科技和創業公司提供金融服務。該銀行成立於1983年,現在已經成為全球領先的科技銀行之一。SVB為客戶提供各種金融產品和服務,包括存款和支票帳戶、貸款、信用卡、資本市場服務、財富管理等。

SVB過去的股利政策以穩健為主,為持續增長的公司股東提供穩定的現金流回報。從2012年開始,SVB每季度支付股息,股息金額根據公司業績表現而定。例如,在2019年,公司股息率為0.34%,總共支付了約1.2億美元的股息。

此外,SVB在過去幾年中也通過股票回購來提高股東價值。回購股票是指公司從公開市場購回自己的股票,進而降低公司的流通股數,從而提高每股股票的價值。在2018年,SVB通過回購行動回購了大約5000萬美元的股票。

以SVB來說,整體的股利政策中以穩健為主,通過穩定的股息和股票回購來提高股東價值。加上SVB的整體資產約在2000億美金,應該是一個很好的投資標的。

SVB怎麼走到今天的情況

在過去幾年的低利率,新創科技業紛紛取得創投資金,SVB做為服務新創的銀行,自然也從這些新創公司的客戶增加了很多存款。SVB收了這些資金之後,拿去購買美國長期國債,賺取中間的利差。

人算不如天算,沒想到2021-2023年的美國貨幣政策趨向升息,這些長期國債的價值下降了。雪上加霜的是,升息也造成經濟情況變嚴峻,這些新創公司的現金流來源也出狀況,紛紛從銀行提出款項支應公司開銷,度過景氣寒冬。為了支應這些需求,SVB在3月8日宣布出售了超過210億美元的投資,借入了150億美元,並將緊急出售其股票以籌集22.5億美元。本來要用這些措施挽回市場的信心,不但沒成功,反而引發了存戶的恐慌,存戶紛紛覺得銀行要倒了,爭先恐後地去銀行把錢領出來,結果就是進一步造成流動性危機。

歸納起來,客戶過度集中在新創科技業而受到單一產業榮枯的影響、以及大量購買長期國債導致misduration的投資,是導致SVB破產的主要原因之一。

金融股存股的風險

經過2008的金融海嘯的雷曼兄弟事件,大家不再覺得金融業大到不能倒,多少有些風險意識,但因為金融股的股利股息發的很甜,仍然是存股的首選之一。

這次的SVB事件,美國政府出面說會保證存戶可以領到錢,身為存戶應該不用擔心。但股東就不一樣了,SVB宣佈破產後,後續還不知道誰會接管、是不是要清算,股東連股權還在不在都不知道,更不用說領到股利做為現金流來源。

回到台灣的金融股,我自己覺得政府不會輕易讓金控倒閉,金控股的配股配息也還是很甜,基於以上兩個因素,我還是分批買進各金控股做為現金流來源,操作心法就是

- 嚴控金融股佔投資總額的比例:如果我有1000萬在股市,金融股不會佔比超過20%

- 雞蛋放不同籃子才不會一次打破:對,就是分散分散再分散,每間金控佔比也不超過總體金融股的20%

依以上法則,如果真的倒了一間,最差的情況來說,投資影響就是20% x 20%,損失4%的總本金,這我還扛得住。存股前好好算一下風險,知道自己的極限,就可以安心買進領股利股息了。